(来源:盈科国际资本)网上配资APP

盈科证券

港美股上市专家

香港持牌投行机构 实时资讯分享

盈科集团长期致力于助力企业境外上市

凭借专业团队以及丰富的实操经验

在资本运作方面有着独特的优势

01

公司概况

新能源赛道再迎资本大事件!近日,星星充电品牌运营公司、来自江苏常州武进区的万帮数字能源股份有限公司 Wanbang Digital Energy Co., Ltd.(简称“星星充电”)在港交所递交招股书,拟在香港主板挂牌上市。摩根大通、国泰君安国际、招银国际担任联席保荐人。这家手握“全球最大智能充电设备供应商”头衔的企业,此番冲击港股,不仅是自身发展的里程碑,更折射出全球能源转型浪潮下,智能充电与储能行业的竞争格局。

02

主要业务

2014年,创始人邵丹薇精准捕捉新能源汽车充电难题的市场痛点,创立万帮数字能源,以智能充电设备为起点切入赛道。历经十余年深耕,公司已构建起覆盖智能充电、微电网系统、大型储能三大核心领域的业务矩阵,形成“源网荷储”全价值链布局,业务场景渗透至全球70余个国家及地区。

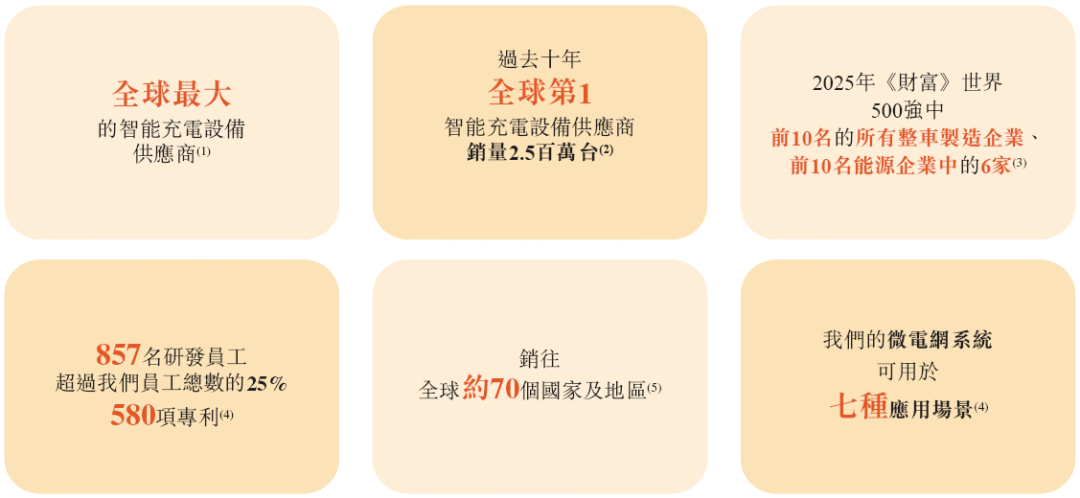

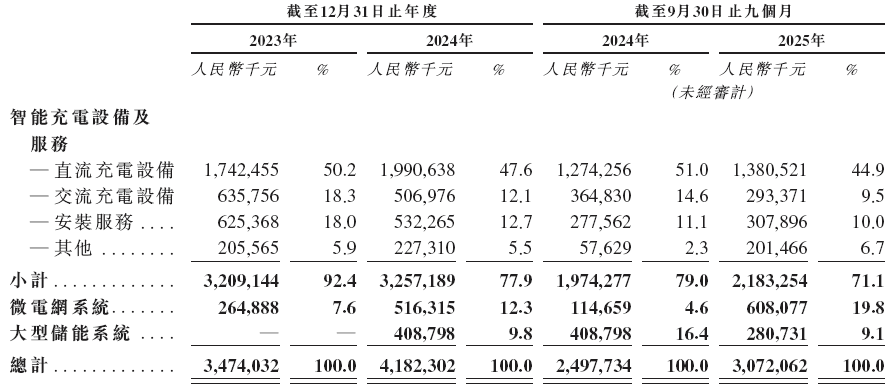

作为公司的“基本盘”,智能充电设备业务实力硬核。根据弗若斯特沙利文数据,以2024年营收及销量计,万帮数字能源是全球最大的智能充电设备供应商,当年全球销量超47万台,市场占有率达5.3%。更值得关注的是,公司是中国首家获得高端国际主机厂认证的充电设备供应商,2015年便拿下大众认证,此后持续服务众多顶级汽车制造商,凭借高兼容性产品站稳高端市场。其充电设备矩阵涵盖直流、交流两大类型,可满足公共充电、家庭充电等多元需求,同时配套提供安装服务,形成“产品+服务”的完整闭环。

在充电业务基础上,公司积极拓展第二增长曲线,微电网系统与大型储能业务快速崛起。截至目前,公司已在全球交付超300个微电网系统,应用场景覆盖充电场站、工业园区、矿区、离岛等多个领域,核心组件均实现自主研发,可通过能源管理系统实现源网荷储一体化动态调度。2025年前9个月,微电网系统收入达6.08亿元,同比激增430%,成为拉动增长的关键动力。

大型储能业务则聚焦电源侧与电网侧需求,以自主开发的电池管理系统、储能变流器等核心元件为基础,提供高安全性的储能系统,应用于可再生能源发电基地调峰调频等场景。不过该业务目前稳定性有待提升,2025年前9个月实现收入2.81亿元,同比下降31.3%。从业务结构变化来看,智能充电业务占比从2023年的92.4%降至2025年前9个月的71.1%,微电网与储能业务合计占比提升至28.9%,多元化转型成效显著。

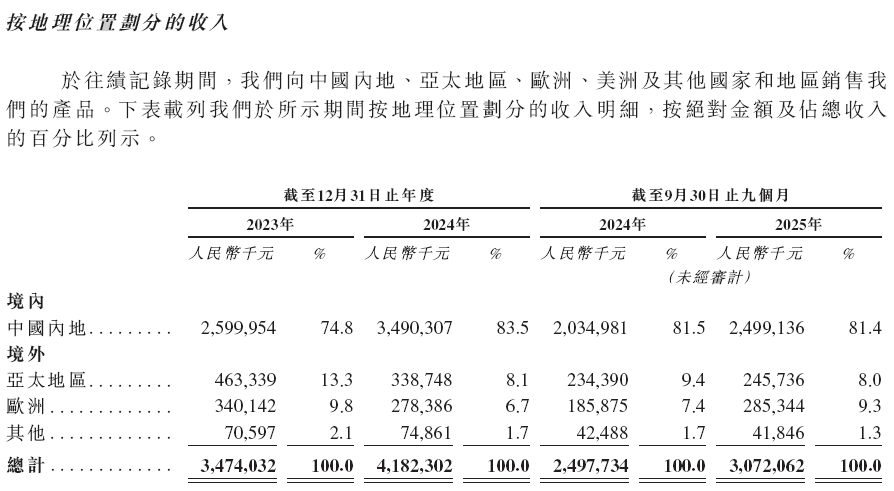

全球化布局方面,公司以欧洲为核心据点,通过与施耐德电气的合资企业拓展欧洲市场,2025年前9个月海外收入达5.73亿元,占总收入的18.6%。未来还计划在非洲、中东、东南亚等五大区域建立营销服务中心,进一步扩大全球影响力。

03

股东架构

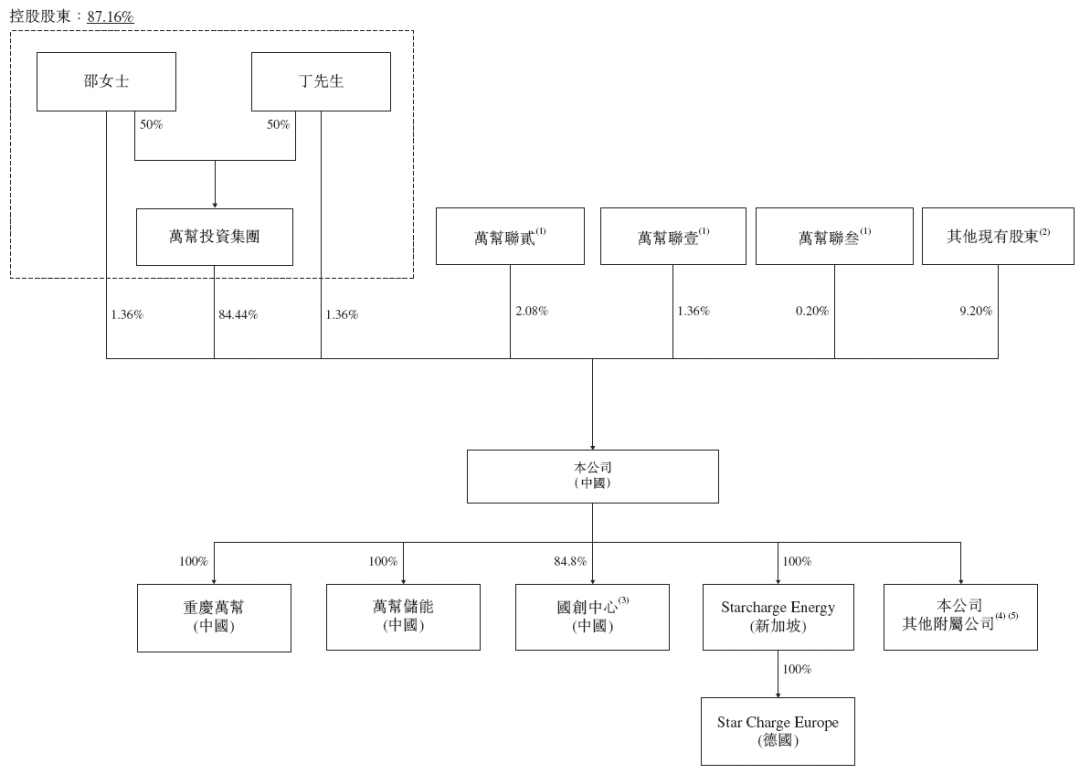

招股书披露的股权结构显示,万帮数字能源呈现“实控人绝对控股+知名机构参股”的格局。

公司第一大股东为万帮新能源投资集团,持股比例达75%,而该集团由实控人邵丹薇与丁锋(邵丹薇配偶)各持股50%。叠加二人直接持有的股份,邵丹薇与丁锋合计有权行使公司约87.16%的投票权,其中通过万帮投资集团间接持有84.44%,直接持股各1.36%,股权集中度极高。公开资料显示,邵丹薇为“80后”企业家,两次登上胡润百富榜;丁锋则是华东地区最大汽车经销商集团江苏万帮金之星车业的实控人,为公司发展提供了丰富的产业资源。

机构股东方面,阵容堪称豪华。中金系合计持股4.13%,其中中金祺智持股3.13%、中金启鹭持股0.56%、中金澔晨持股0.45%;全球能源巨头施耐德电气通过施耐德苏州持股1.34%。此外,创鼎铭和、国和二期、临港国泰等机构也均有持股,这些机构的加入不仅为公司带来资金支持,更在技术、渠道等方面提供协同价值。值得一提的是,公司关联方持股同样值得关注,万帮联贰、万帮联壹等关联主体合计持股超3.6%,且关联方万帮太乙为公司前五大客户之一,2025年前9个月贡献收入占比达5.6%。

04

财务状况

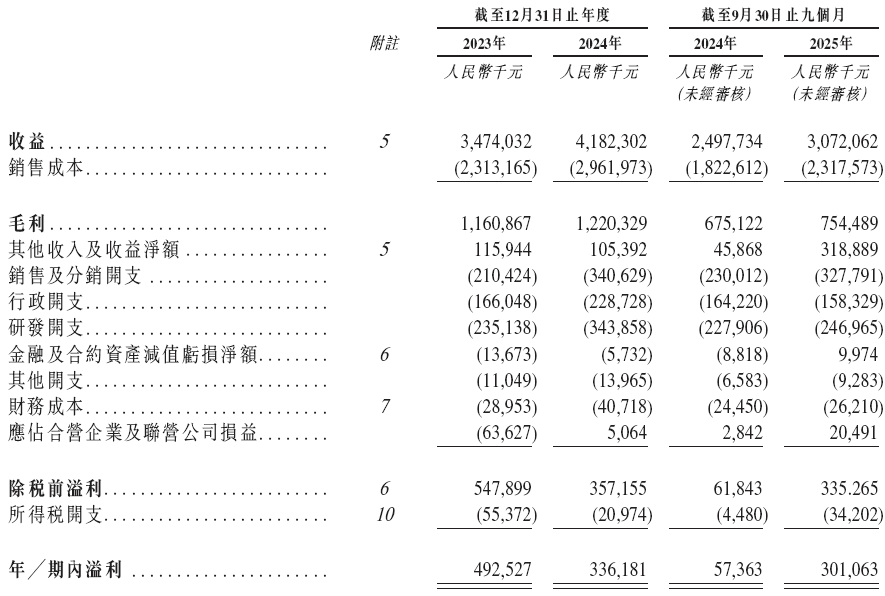

从财务数据来看,万帮数字能源近三年呈现“收入稳步增长、盈利波动调整”的态势,同时面临毛利率下滑、存货攀升等挑战。

收入端表现亮眼,增长动能强劲。2023年公司营收34.74亿元,2024年同比增长20.4%至41.82亿元;2025年前9个月营收进一步增长23.0%至30.72亿元,收入增长主要受益于新能源汽车市场渗透提升、客户结构优化及业务组合丰富。

盈利端则呈现波动特征。2023年公司净利润4.93亿元,2024年同比下降31.7%至3.36亿元;2025年前9个月净利润大幅回升至3.01亿元,但需注意的是,其中包含1.957亿元转让资产的一次性收益,占同期除税前溢利的58.4%,若剔除该收益,核心业务净利率仅约3.5%,盈利能力仍存压力。

毛利率下滑是公司面临的核心盈利挑战之一。2023年至2025年前9个月,公司毛利率从33.4%持续下滑至24.6%,两年9个月累计下降8.8个百分点。分业务来看,各板块盈利能力均呈恶化态势:智能充电设备及服务毛利率从2023年的34.0%降至2024年的29.7%,安装服务毛利率从28.5%大幅降至12.3%,大型储能系统毛利率更是从2024年的19.7%降至2025年前9个月的6.8%。招股书解释,毛利率下滑主要源于行业竞争加剧导致产品降价、原材料成本上涨,以及毛利率较低的新业务占比提升的拖累。

此外,公司还面临存货高企的风险。截至2023年、2024年及2025年9月30日,公司存货及其他合同成本分别为8.60亿元、9.79亿元及10.53亿元,持续攀升;同期存货减值拨备分别为0.54亿元、0.90亿元及0.93亿元,存货周转天数波动也可能对现金流产生不利影响。

对于本次IPO募资用途,公司计划用于研发投入、全球市场拓展、提升常州和盐城生产基地产能、战略投资与并购,以及补充营运资金,为后续发展储备动能。

星星充电招股书链接:

https://www1.hkexnews.hk/app/sehk/2026/108047/documents/sehk26010400155_c.pdf

END

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

鼎和网配资提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯